在会计的日常工作中,借贷记账法是最为基础且重要的核心概念。对于正在备考《初级会计实务》的考生而言,深入理解并熟练掌握这一方法,不仅是应对考试的必要手段,更是未来职业生涯中不可或缺的技能。小编特此为大家整理了关于借贷记账法的关键知识点,希望能助各位考生一臂之力。

《初级会计实务》借贷记账法

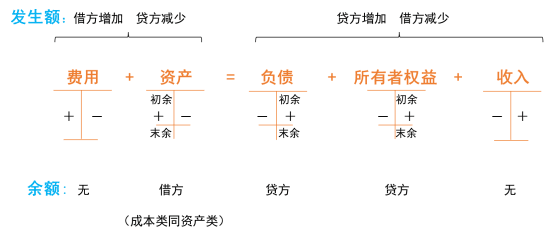

借贷记账法:是以“借”和“贷”作为记账符号的一种复式记账法。

复式记账法:每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记。

1、账户结构

借贷记账法下的账户结构:左借右贷

| 资产类和成本类 | 期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额 | |

| 负债类和所有者权益 | 期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额 | |

| 损益类 | 收入类 | 本期收入净额在期末转入本年利润账户,用以计算当期损益,结转后无余额 |

| 费用类 | 本期费用净额在期末转入本年利润账户,用以计算当期损益,结转后无余额 | |

计算期末余额的方法:从期初余额开始,同方向相加,反方向相减。

2、记账规则

借贷记账法的记账规则:有借必有贷,借贷必相等

3、试算平衡

(1)发生额试算平衡

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

(2)余额试算平衡

全部账户借方期末(初)余额合计=全部账户贷方期末(初)余额合计

余额试算平衡的直接依据是财务状况等式,即:资产=负债+所有者权益

(试算不平衡,表示记账一定有错误;但试算平衡时,不一定表明记账一定正确)

掌握了借贷记账法,就如同掌握了会计语言的“语法”。希望小编的这次整理,能够成为考生们备考路上的明灯,为大家照亮前行的道路。祝愿每位考生都能轻松掌握这一基础而重要的知识,并在考试中取得优异成绩!

本文【《初级会计实务》借贷记账法 !建议考生了解这些知识点】来自互联网用户投稿,该文观点仅代表作者本人,不代表简单会计网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系简单会计网进行投诉反馈,一经查实,立即删除!