在初级会计实务的学习中,会计账簿的分类与登记要求是每位考生必须掌握的重要知识点。本文将为大家详细介绍这一部分内容,帮助大家更好地理解和应用。

会计账簿的分类与登记要求

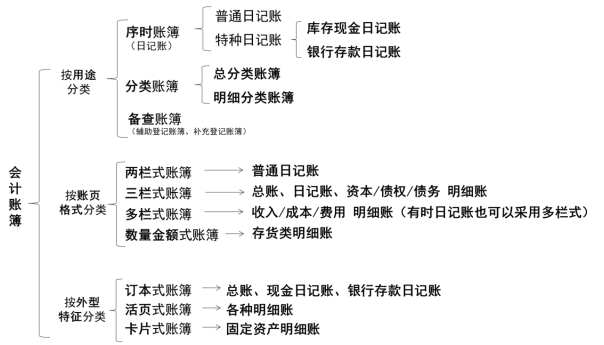

一、会计账簿的分类

二、会计账簿的启用

三、会计账簿的登记要求

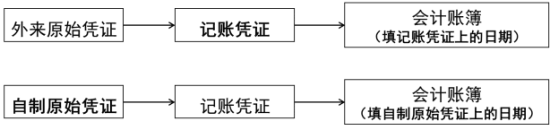

1.准确完整:账簿记录中的日期,填写记账凭证上的日期

2.正常记账使用蓝黑墨水;特殊记账使用红墨水:

以下情况可以使用红墨水:

①按照红字冲账的记账凭证,冲销错误记录;

②在不设借贷等栏的多栏式账页中,登记减少数;

③在三栏式账户的余额栏前,如未印明余额方向的,在余额栏内登记负数余额;

④根据国家统一的会计制度的规定可以用红字登记的其他会计记录。

3. 顺序连续登记:记账时,必须按账户页次逐页逐行登记,不得隔页、跳行。

4. 结出余额

凡需要结出余额的账户,应按时结出余额;库存现金日记账和银行存款日记账必须逐日结出余额

5. 过次承前

6.不得刮擦、挖补、涂改

四、总分类账与明细分类账的平行登记

1、方向相同

2、期间一致

3、金额相等

通过本文的介绍,相信您对会计账簿的分类与登记要求有了更深入的了解。希望这些信息能帮助您在初级会计实务的学习和实践中取得更好的成绩。如有任何疑问,请随时与我们交流。

本文【《初级会计实务》会计账簿的分类与登记要求有关知识点汇总】来自互联网用户投稿,该文观点仅代表作者本人,不代表简单会计网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系简单会计网进行投诉反馈,一经查实,立即删除!