各位考生,备战考试的日子里,是不是感觉《经济法基础》中的出票和背书知识点如雾里看花?小编今天特地为大家整理了这些关键内容,助力大家备考复习。别犹豫了,快来一起回顾,为考试而努力吧!

《经济法基础》出票和背书知识点回顾

票据行为通常包括出票、背书、承兑、保证。今天重点回顾出票和背书有关的知识点。

1、出票

“作成+交付” 缺一不可

(1)基本要求

出票人必须与付款人有真实的委托付款关系;

具有支付票据金额的可靠资金来源;

不得签发无对价的票据骗取资金。

(2)出票效力(出票人责任)

出票人签发票据后,即承担该票据承兑或付款的责任。在票据得不到承兑或者付款时,应当向持票人清偿《票据法》规定的金额和费用。

(3)记载事项

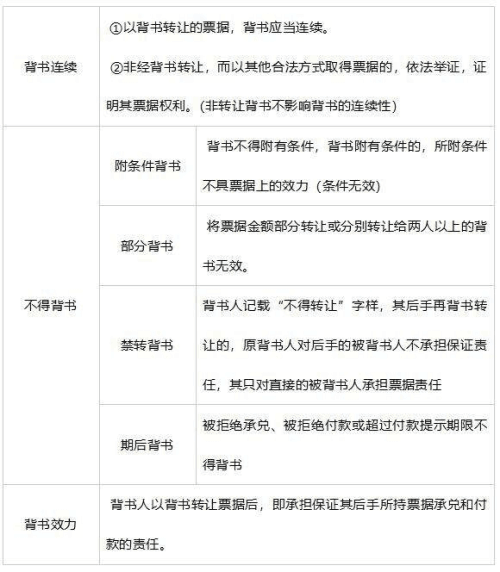

2、背书

在票据背面或粘单上记载有关事项并签章的行为;

(1)种类

①转让背书

②非转让背书(委托收款背书和质押背书)

(委托收款背书的被背书人不得再以背书转让票据权利)

(2)记载事项

●必须记载事项:背书人签章和被背书人名称

(背书人未记载被背书人名称即交付,持票人自己记载与背书人记载具同等法律效力)

●相对记载事项:背书日期

(未记载背书日期视为到期日前背书)

(3)粘单

粘单的第一记载人,应在票据和粘单的粘接处签章。

经过这次的知识点回顾,相信大家对出票和背书的相关内容已经有了更清晰的认识。在备考的过程中,小编希望大家能够充分利用这些复习资料,为自己的考试做好充分准备。加油,考生们,期待你们的好成绩!

本文【《经济法基础》出票和背书知识点回顾看这里!考生别错过】来自互联网用户投稿,该文观点仅代表作者本人,不代表简单会计网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系简单会计网进行投诉反馈,一经查实,立即删除!