在初级会计实务中,长期股权投资的初始计量是考试的重点内容之一。为了帮助考生更好地掌握这一知识点,本文将为您详细解析长期股权投资的初始计量规则及相关注意事项。

初级会计实务——长期股权投资的初始计量!请考生速看详情

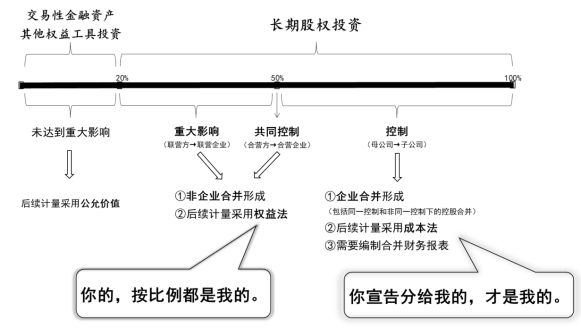

▶长期股权投资的确认

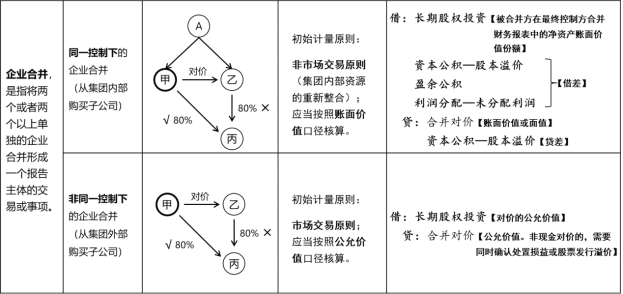

1、企业合并形成长期股权投资

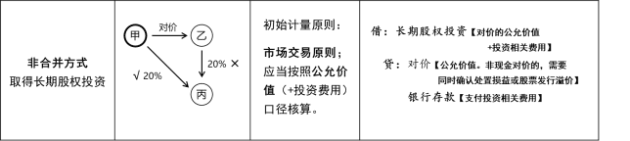

2、企业以非合并方式形成长期股权投资

通过本文的介绍,相信考生对长期股权投资的初始计量有了更深入的了解。希望本文能帮助您在考试中取得好成绩。如有更多疑问,请关注我们后续的初级会计实务相关内容。祝您考试顺利!

本文【初级会计实务——长期股权投资的初始计量!请考生速看详情】来自互联网用户投稿,该文观点仅代表作者本人,不代表简单会计网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系简单会计网进行投诉反馈,一经查实,立即删除!