2024年《初级会计实务》备考正在进行中,为了帮助大家高效备考学习,小编为大家整理各章节重点知识,并附例题讲解。以下是2024年《初级会计实务》章节重点知识:第一章 总论(1),会计基本理论之会计基本假设和会计核算的基础的内容,有例题讲解哦~

2024年《初级会计实务》章节重点知识:第一章 总论(2)

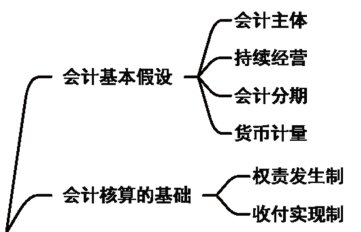

会计基本理论

之会计基本假设和会计核算的基础

考点1:会计基本假设

是对会计核算时间和空间范围以及所采用的主要计量单位等所作的合理假定,是企业会计确认、计量、记录和报告的前提。

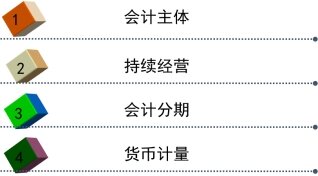

1.会计主体

是指会计工作服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。

2.持续经营

是指在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。

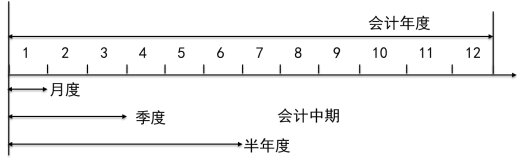

3.会计分期

是指将一个企业持续经营的生产经营活动划分为一个个连续的、长短相同的期间。会计期间通常分为会计年度和中期。中期,是指短于一个完整的会计年度的报告期间,如月度、季度、半年度等。

4.货币计量

是指会计主体在会计确认、计量、记录和报告时主要以货币作为计量单位,来反映会计主体的生产经营活动过程及其结果。采用货币计量单位进行会计核算和会计监督不排斥采用其他计量单位,其他计量单位可以对货币计量单位进行必要的补充和说明。例如,原材料的实物量度(吨、千克等)可以补充说明原材料的储存、耗费等经管责任的落实状况。

【2023﹒单选题】下列各项中,确定会计核算空间范围的会计基本假设是( )。

A.货币计量

B.会计主体

C.持续经营

D.会计分期

【答案】B

【解析】会计主体,是指会计工作服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。

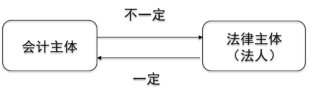

【2022·判断题】企业集团既是会计主体又是法律主体。( )

【答案】×

【解析】会计主体,是指会计工作服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。法律主体和会计主体并非是对等的概念,法律主体通常都可作为会计主体,但会计主体不一定是法律主体。企业集团只能作为会计主体,但不能作为法律主体。

考点2:会计核算的基础

是指会计确认、计量、记录和报告的基础。

1.权责发生制(事情实际发生适用于以盈利为目的的企业)

当月有收款的权利,不管是否收到,都确认为收入

当月有付款的义务,不管是否支付,都确认为费用

2.收付实现制【钱适用于行政事业单位(非营利)】

以实际收到、实际支付为基础

3.会计处理结果差异

在交易或者事项的发生时间与相关款项收付时间不一致时产生两种会计核算基础下确认的利润差额。权责发生制为企业管理层进行会计政策选择和盈余管理留有一定的判断空间。

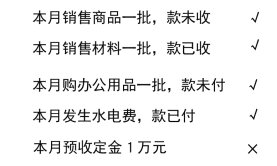

【2023﹒单选题】下列经济业务中,按照权责发生制应计入当期收入的是( )。

A.本月收到甲企业上月的货款

B.本月销售一批商品给乙企业,款项尚未收回

C.本月收回去年支付给乙企业的保证金

D.本月收到甲企业预付下月的货款

【答案】B

【解析】权责发生制,是指以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计基础。选项B,本月销售商品,应于本月确认销售收入。

【单选题】2020年10月,甲公司确认办公楼租金60万元,用银行存款支付10万元,50万元未付。按照权责发生制和收付实现制分别确认费用为( )。

A.10万元,60万元

B.60万元,0万元

C.60万元,50万元

D.60万元,10万元

【答案】D

【解析】权责发生制要求凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付,都应当作为当期的收入和费用。因此,按照权责发生制应确认费用60万元。收付实现制是以现金收到或付出为标准,来记录收入的实现和费用的发生。因此,按照收付实现制应确认费用10万元。

以上就是关于2024年《初级会计实务》第一章重点知识:会计基本假设和会计核算的基础的内容分享,可供大家阅读。如果大家备考学习过程中还有疑问,可以随时来咨询专业老师哦~