2024年《初级会计实务》备考正在进行中,为了帮助大家高效备考学习,小编为大家整理各章节重点知识,并附例题讲解。以下是2024年《初级会计实务》章节重点知识:第二章会计基础(6),会计凭证概述、原始凭证:

2024年《初级会计实务》章节重点知识:第二章 会计基础(6)

会计凭证概述、原始凭证

一、会计凭证概述

会计凭证,是指记录经济业务发生或者完成情况的书面证明,是登记账簿的依据。会计凭证按照填制程序和用途可分为原始凭证和记账凭证。

二、原始凭证

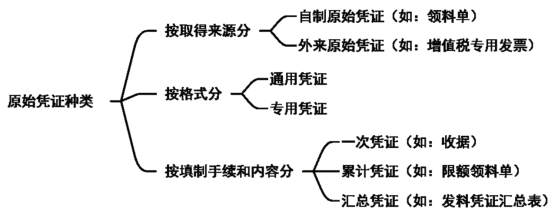

1.原始凭证,又称单据,是指在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的原始凭据。

【2022·多选题】下列各项中,属于专用原始凭证的有( )。

A.工资计算表

B.仓库盘点表

C.火车票

D.增值税专用发票

【答案】AB

【解析】专用凭证,是指由单位自行印制的原始凭证,如领料单、差旅费报销单、折旧计算表、工资费用分配表等。

【2023﹒单选题】下列各项中,属于外来原始凭证的是( )。

A.入库单

B.领料单

C.收料单

D.购买材料收到的增值税专用发票

【答案】D

【解析】外来原始凭证,是指在经济业务发生或完成时,从其他单位或个人直接取得的原始凭证,如购买原材料取得的增值税专用发票(选项D)、职工出差报销的飞机票等。选项ABC,均为自制原始凭证。

【2023﹒多选题】下列各项中,属于自制一次原始凭证的有( )。

A.限额领料单

B.工资结算表

C.收料单

D.制造费用分配表

【答案】BCD

【解析】一次原始凭证,应在经济业务发生或完成时,由相关业务人员一次填制完成。该凭证往往只能反映一项经济业务,或者同时反映若干项同一性质的经济业务。常见自制的一次原始凭证包括收料单(选项C)、领料单、工资结算表(选项B)、制造费用分配表(选项D)等。选项A,属于累计原始凭证。

2.原始凭证的基本内容

原始凭证要素有:

(1)凭证的名称;

(2)填制凭证的日期;

(3)填制凭证单位名称和填制人姓名;

(4)经办人员的签名或者盖章;

(5)接受凭证单位名称;

(6)经济业务内容;

(7)数量、单价和金额。

3.原始凭证的填制要求

(1)记录真实;

(2)内容完整;

(3)手续完备;

(4)书写清楚、规范:

①文字不得使用未经国务院公布的简化汉字。

②小写金额用阿拉伯数字逐个书写,不得写连笔字:

a.在金额前要填写人民币符号“¥”,且与阿拉伯数字之间不得留有空白;

b.金额数字一律填写到角、分,无角无分的,写“00”或符号“-”;

c.有角无分的,分位写“0”,不得用符号“-”。

③大写金额用汉字零、壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿等,一律用正楷或行书字书写,不得用〇、一、二、三、四、五、六、七、八、九、十等简化字代替;

④大写金额前未印有“人民币”字样的,应加写“人民币”三个字且和大写金额之间不得留有空白;大写金额到元或角为止的,后面要写“整”或“正”字;有分的,不写“整”或“正”字。

(5)编号连续;

(6)不得涂改、刮擦、挖补:

原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正;

原始凭证有其他错误的,应当由出具单位重开或更正,更正处应当加盖出具单位印章。

(7)填制及时。

4.原始凭证的审核

(1)真实性:审核凭证日期、业务内容、数据等是否真实。

(2)合法性:审核所记录的经济业务是否符合国家法律法规等。

(3)合理性:审核所记录的经济业务是否符合企业经济活动的需要、是否符合有关的计划和预算等。

(4)完整性:审核原始凭证各项基本要素是否齐全等。

(5)正确性:审核记载的各项内容是否正确,如金额的计算和填写。

【2022·判断题】原始凭证错误的,应由出具单位更正,并在更正处加盖出具单位印章。( )

【答案】×

【解析】原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正。原始凭证有其他错误的,应当由出具单位重开或更正,更正处应当加盖出具单位印章。

以上就是关于2024年《初级会计实务》第二章重点知识:会计凭证概述、原始凭证的分享,可供大家阅读。如果大家备考学习过程中还有疑问,可以随时来咨询专业老师哦~