2024年《初级会计实务》备考正在进行中,为了帮助大家高效备考学习,小编为大家整理各章节重点知识,并附例题讲解。以下是2024年《初级会计实务》章节重点知识:第二章会计基础(14),财产清查的分类、程序、方法和处理:

2024年《初级会计实务》章节重点知识:第二章 会计基础(14)

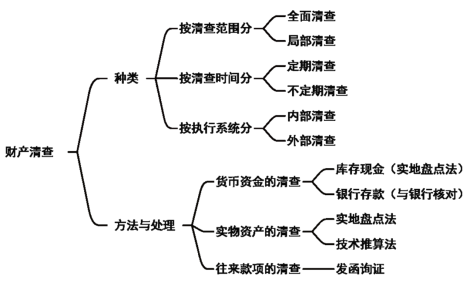

—财产清查的分类、程序、方法和处理

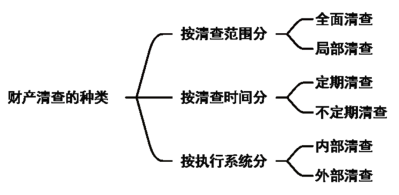

一、财产清查的分类和程序

财产清查,是指通过对货币资金、实物资产和往来款项等财产物资进行盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。

1.按照清查范围分类(全面清查和局部清查)

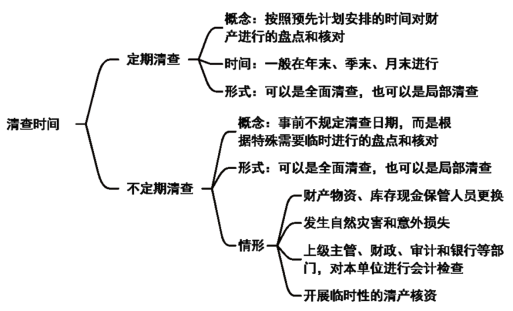

2.按照清查时间分类(定期清查和不定期清查)

3.按照清查的执行系统分类(内部清查和外部清查)

内部清查:指由本单位内部自行组织清查工作小组所进行的财产清查工作。大多数财产清查都是内部清查。

外部清查:指由上级主管部门、审计机关、司法部门、注册会计师等根据国家有关规定或情况需要对本单位所进行的财产清查。一般来讲,进行外部清查时应有本单位相关人员参加。

4.财产清查的程序

(1)建立财产清查组织;

(2)组织清查人员学习有关政策规定,掌握有关法律、法规和相关业务知识,以提高财产清查工作的质量;

(3)确定清查对象、范围,明确清查任务;

(4)制定清查方案,具体安排清查内容、时间、步骤、方法,以及必要的清查前准备;

(5)清查时本着先清查数量、核对有关账簿记录等,后认定质量的原则进行;

(6)填制盘存清单;

(7)根据盘存清单,填制实物、往来账项清查结果报告表。

二、财产清查的方法和处理

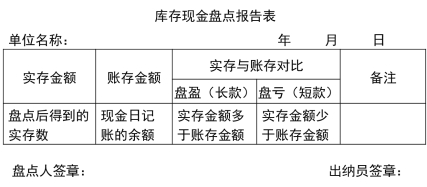

1.库存现金的清査

库存现金的清查,应采用实地盘点法,即通过盘点出纳员实存现金与库存现金日记账的账面余额核对,以查明账实是否相符。库存现金的盘点应由清查人员会同出纳人员共同负责。

在清查小组盘点时,出纳人员必须在场。

盘点完成后,应填制“库存现金盘点报告表”,是证明现金实有数额的重要原始凭证,也是查明账实不符的原因和据以调整账簿记录的重要依据。

盘点以后,对发现的差错应查明原因,等待处理。对白条抵库、坐支现金和库存现金超限额等情况,应在备注栏中说明。

2.银行存款的清查

银行存款清查采用与开户银行核对账目的方法进行。清查前应先检查本单位银行存款日记账的正确性与完整性,然后将银行对账单与本单位“银行存款日记账”逐笔核对,以查明银行存款的收入、支出和结余的记录是否正确。银行存款的清查一般在月末进行。

(1)银行存款日记账与银行对账单不一致的原因

在实际工作中,企业银行存款日记账余额与银行对账单余额往往不一致,其主要原因有两个:

①一方或双方账目存在错误,发生重记、漏记或者金额、科目记错等问题;

②存在未达账项。

未达账项是指由于双方记账时间不一致而发生的一方已经入账,而另一方尚未入账的款项。

未达账项有以下四种情况:

a.企业已收,银行未收;

b.企业已付,银行未付;

c.银行已收,企业未收;

d.银行已付,企业未付。

上述任何一种情况的未达账项存在,都会使企业银行存款日记账与银行对账单的余额不相一致。所以,在与银行对账时首先应查明是否存在未达账项,如果存在未达账项,就应该编制“银行存款余额调节表”,确定企业银行存款实有数。

| 银行存款余额调节表 | |||

| 项目 | 金额 | 项目 | 金额 |

| 企业银行存款日记账余额 | 银行对账单余额 | ||

| 加:银行已收、企业未收 | 加:企业已收、银行未收 | ||

| 减:银行已付、企业未付 | 减:企业已付、银行未付 | ||

| 调节后余额 | ★ | 调节后余额 | ★ |

(2)银行存款余额调节表的作用

①银行存款余额调节表是一种对账记录或对账工具,不能作为调整账面记录的依据,即不能根据银行存款余额调节表中的未达账项来调整银行存款账面记录,未达账项只有在收到有关凭证后才能进行有关的账务处理。

②调节后的余额如果相等,通常说明企业和银行的账面记录一般没有错误,该余额通常为企业可以动用的银行存款实有数。

③调节后的余额如果不相等,通常说明一方或双方记账有误,需进一步追查,查明原因后予以更正和处理。

3.实物资产的清查方法

(1)实地盘点法

在财产物资存放现场,逐一清点数量或用计量仪器确定其实存数量的一种方法。

(2)技术推算法

即对那些大量成堆,难以逐一点清的物品,按照一定的标准或数学方法推算出实物资产实存数量的一种方法。

编制“实存账存对比表”可以作为调整账簿记录的依据。

4.往来款项的清查方法

往来款项主要包括应收、应付款项和预收、预付款项等。编制“往来款项清查报告单”。

【2023﹒多选题】下列各项中,需要进行全面清查的有( )。

A.原材料短缺时

B.出纳人员离职时

C.年终决算前

D.股份制改造前

【答案】CD

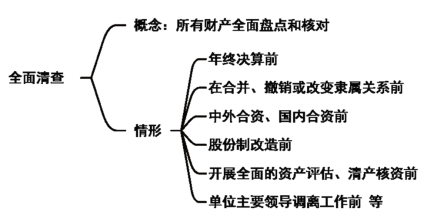

【解析】全面清査,是指对所有的财产进行全面的盘点和核对。需要进行全面清查的情况通常有:(1)年终决算前(选项C);(2)在合并、撤销或改变隶属关系前;(3)中外合资、国内合资前;(4)股份制改造前(选项D);(5)开展全面的资产评估、清产核资前;(6)单位主要领导调离工作前等。选项AB应进行局部清查。

【2023﹒单选题】下列各项中,关于财产清查方法的表述正确的是( )。

A.对应收账款采用发函询证的方法

B.对银行存款采用技术推算法

C.对露天堆放的煤炭采用实地盘点法

D.对大型设备采用技术推算法

【答案】A

【解析】选项A正确,采用发函询证的方法;选项B错误,采用与开户银行核对账目的方法;选项C错误,采用技术推算法;选项D错误,采用实地盘点法。

【2022·判断题】董事长在调离工作岗位前,有关部门应对其所管辖企业的所有资产进行全面盘点和核对。( )

【答案】√

【解析】全面清查,是指对所有的财产进行全面的盘点和核对。需要进行全面清查的情况通常有:

(1)年终决算前;

(2)在合并、撤销或改变隶属关系前;

(3)中外合资、国内合资前;

(4)股份制改制前;

(5)开展全面的资产评估、清产核资前;

(6)单位主要领导调离工作前等。

财产清查小结:

以上就是关于2024年《初级会计实务》第二章重点知识:财产清查的分类、程序、方法和处理的分享,可供大家阅读。如果大家备考学习过程中还有疑问,可以随时来咨询专业老师哦~