在增值税、企业所得税和会计上都有视同销售的概念,但是他们的范围是不同的。那么,你知道视同销售行为有哪些吗?哪些视同销售要征收增值税?关于这些,小编带大家一起去了解一下:

视同销售行为有哪些?哪些视同销售要征收增值税?

增值税上的视同销售:本质为增值税“抵扣进项并产生销项”的链条终止,比如将货物用于非增值税项目,用于个人消费或者职工福利等等,而会计上没有做销售处理。

企业所得税上的视同销售:代表货物的权属发生转移,而会计上没有做收入处理

会计上的视同销售:是指没有产生收入但是视同产生收入了。

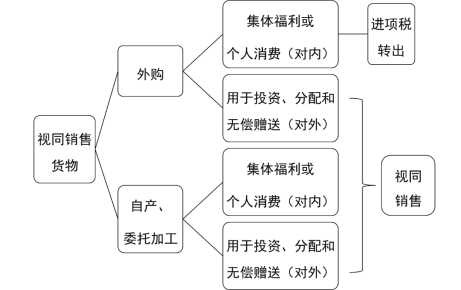

1、视同销售货物

2、单位或者个体工商户的下列行为,视同销售货物,征收增值税:

①将货物交付其他单位或者个人代销;

②销售代销货物;

③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

④将自产、委托加工的货物用于非增值税应税项目;

⑤将自产、委托加工的货物用于集体福利或个人消费;

⑥将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

⑦将自产、委托加工或者购进的货物分配给股东或者投资者;

⑧将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

3、单位或者个人的下列情形视同销售服务、无形资产或者不动产,征收增值税:

①单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外;

②单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外;

③财政部和国家税务总局规定的其他情形。

以上就是关于视同销售行为有哪些、哪些视同销售要征收增值税的分享,可供阅读。如果大家对于视同销售、增值税等还有疑问,或想要提升会计实际操作能力,可以来简单会计网咨询和学习。

本文【视同销售行为有哪些?哪些视同销售要征收增值税】来自互联网用户投稿,该文观点仅代表作者本人,不代表简单会计网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系简单会计网进行投诉反馈,一经查实,立即删除!