交易性金融资产的概念主要是指以公允价值计量且变动计入当期损益的金融资产,属于初级会计考试的重点,并且经常在不定项选择题中出现,那么接下来,小编就来和大家分享一下《初级会计实务》交易性金融资产不定项专项练习2,含答案解析哦。

《初级会计实务》交易性金融资产不定项专项练习2,含答案解析

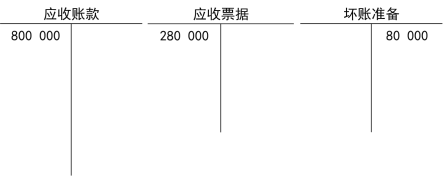

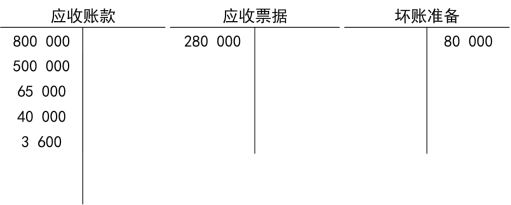

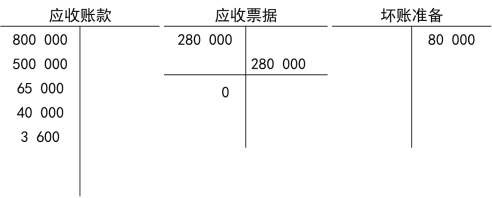

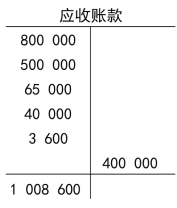

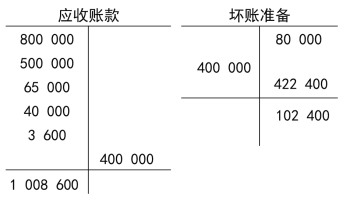

【不定项选择题】甲公司为增值税一般纳税人,存货按实际成本进行日常核算,2020年12月初“应收账款”科目借方余额800 000元,(各明细科目无贷方余额),“应收票据”科目借方余额280 000元,“坏账准备——应收账款”科目贷方余额80 000元。2020年12月甲公司发生如下经济业务:

(1)10日,向乙公司销售一批商品,发出的商品满足收入确认条件,开具的增值税专用发票上注明价款为500 000元,增值税税额为65 000元,用银行存款为乙公司垫付运费40 000元,增值税3 600元,上述全部款项至月末尚未收到。

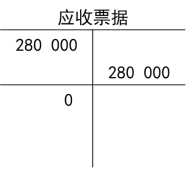

(2)18日,购入一批原材料,取得并经税务机关认证的增值税专用发票上注明的价款为260 000元,增值税税额为33 800元,材料验收入库,甲公司背书转让面值280 000元,不带息银行承兑汇票结算购料款,不足部分以银行存款补付。

(3)25日,因丙公司破产,应收丙公司账款400 000元不能收回,经批准确认为坏账并予以核销。

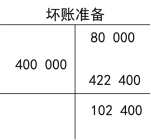

(4)31日,经评估计算,甲公司“坏账准备——应收账款”科目应保持的贷方余额为102 400元。

要求:根据上述材料,不考虑其他因素,分析回答下列小题。

1.根据资料(1),下列各项中,甲公司销售商品确认的应收账款为( )元。

A.608 600

B.569 000

C.540 000

D.605 000

【答案】A

【解析】12月10日,销售实现时:

借:应收账款——乙公司 608 600

贷:主营业务收入 500 000

应交税费——应交增值税(销项税额) 65 000

银行存款 43 600

2.根据资料(2),下列各项中,甲公司采购材料相关会计科目处理正确的是( )。

A.贷记“银行存款”13 800元

B.贷记“应收票据”280 000元

C.贷记“应收票据”293 800元

D.借记“原材料”260 000元

【答案】ABD

【解析】借:原材料 260 000

应交税费——应交增值税(进项税额) 33 800

贷:应收票据 280 000

银行存款 13 800

3.根据资料(3),下列各项中,甲公司核销坏账的会计处理正确的是( )。

A.借:信用减值损失——计提的坏账准备 400 000

贷:应收账款——丙公司 400 000

B.借:坏账准备——应收账款 400 000

贷:信用减值损失——计提的坏账准备 400 000

C.借:信用减值损失——计提的坏账准备 400 000

贷:坏账准备——应收账款 400 000

D.借:坏账准备——应收账款 400 000

贷:应收账款——丙公司 400 000

【答案】D

【解析】25日,确认坏账损失时:

借:坏账准备——应收账款 400 000

贷:应收账款——丙公司 400 000

4.根据期初资料、资料(1)至(4),下列各项中,甲公司12月末坏账准备会计处理正确的是( )。

A.计提坏账准备前,“坏账准备——应收账款”科目为贷方余额80 000元

B.本年末应计提坏账准备金额422 400元

C.计提坏账准备前,“坏账准备——应收账款”科目为借方余额320 000元

D.本年末应计提坏账准备的金额为102 400元

【答案】BC

【解析】

计提坏账准备前:坏账准备余额=80 000–400 000=–320 000(元),负号表示为借方余额。年末应有坏账准备102 400元,现有坏账准备余额为借方320 000元,所以应补提坏账准备,

年末应计提坏账准备=102 400–(–320 000)=422 400(元)。

5.根据期初资料、资料(1)至(4),下列各项中,12月31日甲公司资产负债表“应收账款”项目期末余额应列示的金额是( )元。

A.1 324 000

B.877 600

C.906 200

D.1 008 600

【答案】C

【解析】应收账款应根据“应收账款”账户的期末余额,减去“坏账准备”账户中相关坏账准备期末余额后的金额填列。应收账款的期末余额=800 000(题干)+608 600(资料1)-400 000(资料3)=1 008 600(元),坏账准备期末余额为102 400元(资料4),因此应收账款的期末余额=1 008 600-102 400=906 200(元)。

以上就是关于《初级会计实务》交易性金融资产不定项专项练习2,含答案解析的分享,可供阅读。如果大家备考学习过程中还有疑问,可以随时来简单会计网咨询专业老师哦~