《初级会计实务》备考正在进行中,为了帮助大家高效备考学习,小编为大家整理各章节重点知识,并附例题讲解。以下是2024年《初级会计实务》章节重点知识:第九章财务报告(1),资产负债表的内容:

2024年《初级会计实务》章节重点知识:第九章 财务报告(1)

–资产负债表

首先,财务报告指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。财务报告包括财务报表和其他应当在财务报告中披露的相关信息和资料。一套完整的财务报表至少应当包括“四表一注”,即资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及附注。

【注意】附注是财务报表不可或缺的组成部分。

接下来,我们来详细说说资产负债表:

1.概念

资产负债表是反映企业在某一特定日期的财务状况的报表,满足“资产=负债+所有者权益”平衡公式,是企业经营活动的静态反映。

2.资产负债表的结构

我国企业的资产负债表采用账户式结构,分为左右两方,左方为资产项目,右方为负债及所有者权益项目。

3.资产负债表的编制

资产负债表各项目均需填列“期末余额”和“上年年末余额”两栏。

资产负债表的“上年年末余额”栏内各项数字,应根据上年年末资产负债表的“期末余额”栏内所列数字填列。如果上年度资产负债表规定的各个项目的名称和内容与本年度不相一致,应按照本年度的规定对上年年末资产负债表各项目的名称和数字进行调整,填入本表“上年年末余额”栏内。

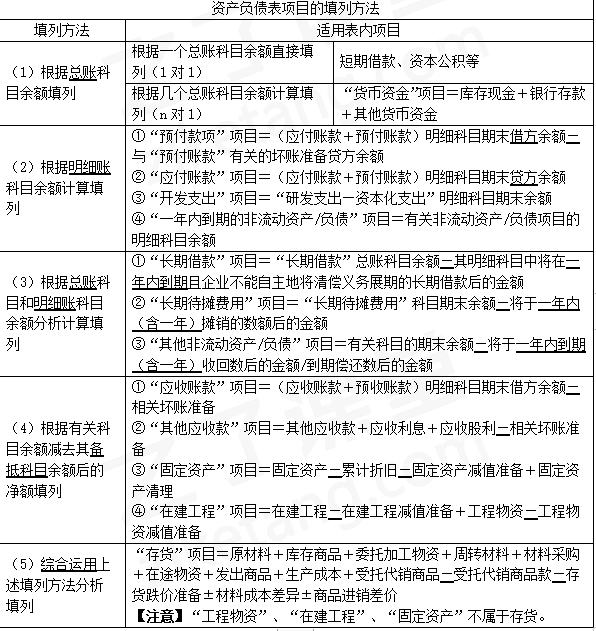

资产负债表的“期末余额”栏主要有以下几种填列方法:

【单选题】下列各项中,应当根据总账科目余额直接填列资产负债表的项目是( )。

A.应收账款

B.短期借款

C.固定资产

D.应付账款

【答案】B

【解析】选项AC,应当根据有关科目余额减去其备抵科目余额后的净额填列;选项B,应当根据总账科目余额直接填列;选项D,应当根据明细账科目余额计算填列。综上所述,选项B符合题意。

【单选题】“固定资产”科目借方余额为3 500万元,“累计折旧”科目贷方余额为1 300万元,“工程物资”科目借方余额为40万元,“在建工程”科目借方余额为600万元。不考虑其他因素,资产负债表中“固定资产”项目期末余额填列的金额应为( )万元。

A.2 200

B.1 600

C.2 240

D.1 640

【答案】A

【解析】资产负债表“固定资产”项目期末余额=3 500-1 300=2 200(万元),选项A正确。“工程物资”和“在建工程”在“在建工程”项目填列。

【单选题】某企业部分会计科目余额如下,原材料科目借方余额为80万元,库存商品科目借方余额为100万元,工程物资科目借方余额为30万元,存货跌价准备科目贷方余额为5万元。期末,资产负债表“存货”项目应填列金额为( )万元。

A.205

B.180

C.175

D.185

【答案】C

【解析】“工程物资”科目在“在建工程”项目填列,“存货”项目期末应填列的金额=80+100-5=175(万元)。

以上就是关于2024年《初级会计实务》第九章财务报告重点知识:资产负债表的分享,可供大家阅读。如果大家备考学习过程中还有疑问,可以随时来简单会计网咨询专业老师哦~