《初级会计实务》备考正在进行中,为了帮助大家高效备考学习,小编为大家整理各章节重点知识,并附例题讲解。以下是2024年《初级会计实务》章节重点知识:第十一章政府会计基础(2),政府单位会计核算的内容:

2024年《初级会计实务》章节重点知识:第十一章 政府会计基础(2)

–政府单位会计核算

1.政府单位会计核算概述

单位预算会计:

预算收入-预算支出=预算结余

单位财务会计:

资产-负债=净资产

收入-费用=本期盈余

【注意】单位对于纳入年度部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;对于其他业务,仅需进行财务会计核算。

2.国库集中支付业务

(1)财政直接支付业务

账务处理

收到“财政直接支付入账通知书”

(预算会计)借:行政支出/事业支出等

贷:财政拨款预算收入

(财务会计)借:库存物品/固定资产/业务活动费用等

贷:财政拨款收入

(2)财政授权支付业务

账务处理

①收到“授权支付到账通知书”

(预算会计)借:资金结存——零余额账户用款额度

贷:财政拨款预算收入

(财务会计)借:零余额账户用款额度

贷:财政拨款收入

②实际使用额度

(预算会计)借:行政支出/事业支出等

贷:资金结存——零余额账户用款额度

(财务会计)借:库存物品/固定资产/业务活动费用等

贷:零余额账户用款额度

(3)预算管理一体化的相关会计处理

年末,单位根据财政部门批准的本年度预算指标数大于当年实际支付数的差额中允许结转使用的金额的会计处理如下:

(预算会计)借:资金结存——财政应返还额度

贷:财政拨款预算收入

(财务会计)借:财政应返还额度

贷:财政拨款收入

3.非财政拨款收支业务【捐赠(预算)收入和支出】

(1)捐赠(预算)收入

①货币资金

(预算会计)借:资金结存——货币资金

贷:其他预算收入——捐赠预算收入

(财务会计)借:银行存款/库存现金

贷:捐赠收入

②非现金资产

(预算会计)借:其他支出(税费、运费)

贷:资金结存——货币资金

(财务会计)借:库存物品/固定资产

贷:捐赠收入

银行存款(税费、运费)

(2)捐赠(支出)费用

①货币资金

(预算会计)借:其他支出

贷:资金结存——货币资金

(财务会计)借:其他费用

贷:银行存款/库存现金

②非现金资产

(财务会计)资产的账面价值转入“资产处置费用”科目

【单选题】下列各项中,事业单位接受固定资产捐赠发生的相关运输费支出,预算会计应借记的会计科目是( )。

A.其他支出

B.单位管理费用

C.固定资产

D.事业支出

【答案】A

【解析】接受固定资产捐赠发生的运输费支出的预算会计分录如下:

借:其他支出

贷:资金结存——货币资金

4.预算结转结余及分配业务

【多选题】预算会计期末无余额的科目有( )。

A.财政拨款结余

B.非财政拨款结余分配

C.专用结余

D.其它结余

【答案】BD

【解析】选项A,“财政拨款结余”科目除“累计结余”等明细科目所对应账户外,其他明细科目所对应账户应无余额。选项B,年末,事业单位将“非财政拨款结余分配”账户余额转入非财政拨款结余。选项C,“专用结余”账户年末贷方余额,反映事业单位从非同级财政拨款结余中提取的专用基金的累计滚存数额。选项D,年末,行政单位将“其他结余”账户余额转入非财政拨款结余。

5.净资产业务

【单选题】下列各项中,属于事业单位净资产类科目的是( )。

A.固定资产

B.本期盈余

C.预收账款

D.上级补助收入

【答案】B

【解析】选项A,属于事业单位资产类科目;选项C,属于事业单位负债类科目;选项D,属于事业单位收入类科目。

6.资产业务

【例】7月18日,某事业单位经批准购入一栋办公大楼,支付购买价款为8 000 000元,全部款项以银行存款支付。

(财务会计)借:固定资产 8 000 000

贷:银行存款 8 000 000

(预算会计)借:事业支出 8 000 000

贷:资金结存——货币资金 8 000 000

【例】6月30日,某事业单位计提本月固定资产折旧50 000元。

(财务会计)借:业务活动费用 50 000

贷:固定资产累计折旧 50 000

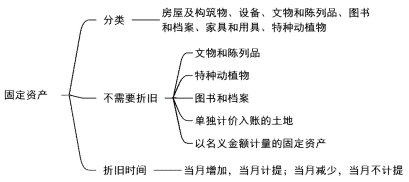

【单选题】下列各项中,事业单位应当计提折旧的固定资产是( )。

A.文物和陈列品

B.已交付使用的办公大楼

C.图书、档案

D.单独计价入账的土地

【答案】B

【解析】单位应当按月对固定资产计提折旧,下列固定资产除外:(1)文物和陈列品;(2)特种动植物;(3)图书和档案;(4)单独计价入账的土地;(5)以名义金额计量的固定资产。

7.负债业务

(1)应缴财政款

应缴财政款是指单位取得或应收的按照规定应当上缴财政的款项,包括应缴国库的款项和应缴财政专户的款项。

单位按照国家税法等有关规定应当缴纳的各种税费,通过“应交增值税”“其他应交税费”科目核算,不通过“应缴财政款”科目核算。

由于应缴财政的款项不属于纳入部门预算管理的现金收支,因此不进行预算会计处理。

【多选题】下列各项中,事业单位应通过“应缴财政款”科目核算的有( )。

A.应缴国库的款项

B.应交的增值税

C.应交的所得税

D.应缴财政专户的款项

【答案】AD

【解析】“应缴财政款”是指单位取得或应收的按照规定应当上缴财政的款项,包括应缴国库的款项(选项A)和应缴财政专户的款项(选项D)。

(2)应付职工薪酬

【例】5月,某事业单位为开展专业业务活动及其辅助活动人员发放工资500 000元、津贴300 000元、奖金100 000元,按规定应代扣代缴个人所得税30 000元,该单位以国库授权支付方式支付薪酬并上缴代扣的个人所得税。

①计算应付职工薪酬

借:业务活动费用 900 000

贷:应付职工薪酬 900 000

②代扣个人所得税

借:应付职工薪酬 30 000

贷:其他应交税费——应交个人所得税 30 000

③实际支付应付职工薪酬

(财务会计)借:应付职工薪酬 870 000

贷:零余额账户用款额度 870 000

(预算会计)借:事业支出 870 000

贷:资金结存——零余额账户用款额度 870 000

④上缴代扣的个人所得税

(财务会计)借:其他应交税费——应交个人所得税30 000

贷:零余额账户用款额度 30 000

(预算会计)借:事业支出 30 000

贷:资金结存——零余额账户用款额度 30 000

以上就是关于2024年《初级会计实务》第十一章政府会计基础重点知识:政府单位会计核算的分享,可供大家阅读。如果大家备考学习过程中还有疑问,可以随时来简单会计网咨询专业老师哦~