在会计的世界里,费用是一个至关重要的概念。它关乎企业的经济利益流出,直接影响到企业的财务状况和经营成果。那么,会计上的费用究竟包含哪些内容?又具备哪些特征呢?今天,小编就来为大家一一解答。

会计上费用包含哪些?

费用,是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

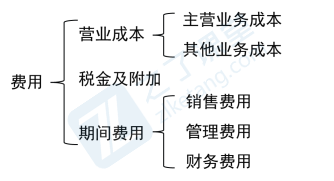

费用的内容:

费用的特征

1、费用是企业在日常活动中形成的

2、费用会导致企业所有者权益的减少

3、费用导致的经济利益总流出与向所有者分配利润无关

费用类账户设置

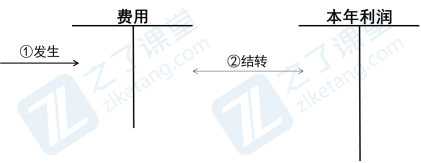

根据费用的分类,对费用开支分别设置总分类账户进行总的核算,设置“经营费用”、“管理费用”、“财务费用”、“汇兑损益”四个总分类的账户。这四个账户属于损益类账户,借方登记支付、预提、分摊当期应负担的费用。月份终了,将这些账户的余额从贷方转入“本年利润”账户,结转后这些账户应无余额。

企业发生的汇兑损益数额较小的,也可将“汇兑损益”并入“财务费用”账户核算,不使用“汇兑损益”账户。

如果大家对于费用还有任何疑问,或者想要进一步提升自己的会计实操能力,不妨来简单会计网学习。

本文【会计上费用是什么?费用特征有哪些】来自互联网用户投稿,该文观点仅代表作者本人,不代表简单会计网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系简单会计网进行投诉反馈,一经查实,立即删除!