在税务处理的广阔领域中,差额征税作为一种特殊的计税方式,往往让不少企业感到既熟悉又陌生。那么,什么是差额征税?它又是如何进行账务处理的呢?今天,小编就来为大家揭开差额征税的神秘面纱,帮助大家更好地理解和应用这一税务政策。

什么是差额征税?看差额征税账务处理

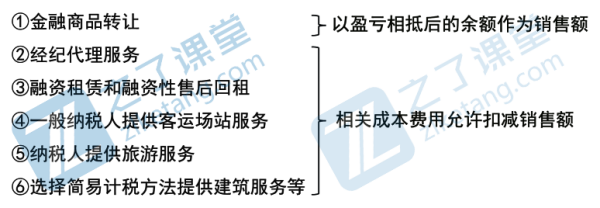

对于企业发生以下业务,无法通过抵扣机制避免重复征税的,应采用差额征税方式计算交纳增值税:

1、相关成本费用允许扣减销售额

2、转让金融商品按规定以盈亏相抵后的余额作为销售额

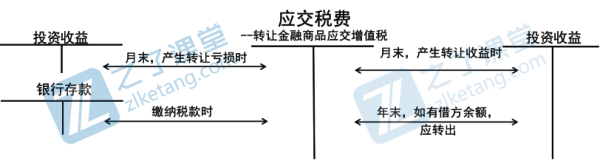

金融商品转让按照卖出价扣除买入价(不需扣除已宣告未发放现金股利和已到付息期未领取的利息)后的余额作为销售额计算增值税,即转让金融商品按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额互抵,但年末时仍出现负差的,不得转入下一会计年度。

转让金融商品应交增值税=(卖出价 – 买入价)÷ (1+6%)×6%

如果大家在差额征税方面还有任何疑问,或者想要进一步提升自身的会计能力,欢迎随时来到简单会计网学习。

本文【差额征税是什么意思?差额征税如何进行账务处理】来自互联网用户投稿,该文观点仅代表作者本人,不代表简单会计网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系简单会计网进行投诉反馈,一经查实,立即删除!