在会计和税务领域,我们经常听到“价外税”和“价内税”这两个概念。它们之间有何区别?特别是对于增值税这种典型的价外税,其核算特征又是什么呢?今天,小编就来为大家详细解读一下这两个问题。

一、“价外税”与“价内税”有什么区别?

【举例】某化妆品生产企业为增值税一般纳税人,销售高档化妆品一批,不含增值税售价100万元,增值税税率13%,消费税税率15%,成本60万元。

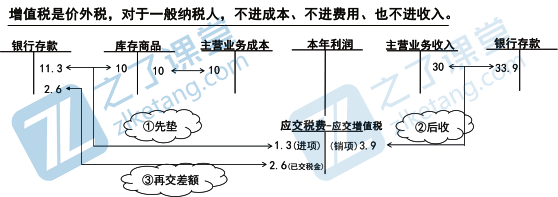

二、增值税(价外税)的核算特征

【举例】进货价10万元,进项税额1.3万元,共支付11.3万元;

销售价30万元,销项税额3.9万元,共收到33.9万元;

交税(3.9-1.3=)2.6万元。

补充知识:

可以抵扣增值税的进项税额的法定凭证通常包括:

①增值税专用发票(含机动车销售统一发票)注明的增值税税额;

②海关进口增值税专用缴款书上注明的增值税税额;

③购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和9%的扣除率计算进项税额;购进用于生产税率13%税率货物的产品,扣除率为10%。

④从境外单位或个人购进服务、无形资产或者不动产,从税务机关或者扣缴义务人解缴税款的完税凭证上注明的增值税税额。

⑤一般纳税人支付的道路、桥、闸通行费,凭取得的通行费发票上注明的收费金额和规定的方法,计算的可抵扣的增值税进项税额。

当然,税务问题往往复杂多变,如果大家对于增值税或其他税务问题还有疑问,或者想要提升自己的会计能力,不妨来简单会计网学习。

本文【“价外税”与“价内税”区别是什么?速看增值税(价外税)核算特征】来自互联网用户投稿,该文观点仅代表作者本人,不代表简单会计网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系简单会计网进行投诉反馈,一经查实,立即删除!