在会计的世界里,应收票据、应收账款、其他应收款这三个概念无疑是《初级会计实务》中的高频考点,几乎每年都会出现在考试题目中。为了帮助大家高效备考,小编特意整理了这篇文章,让大家一文了解应收票据、应收账款、其他应收款的全部内容。

应收票据、应收账款、其他应收款概念和内容,一文了解全部

1、应收票据

指企业因销售商品、提供服务等而收到的商业汇票。

商业汇票是一种由出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。商业汇票的付款期限,最长不得超过六个月。电子商业汇票最长不得超过1年。

商业汇票根据承兑人不同,分为商业承兑汇票和银行承兑汇票。企业申请使用银行承兑汇票时,应向其承兑银行按票面金额的0.5‰交纳手续费,将其记入“财务费用”科目中。

为了反映和监督应收票据取得、票款收回等经济业务,企业应当设置“应收票据”科目。

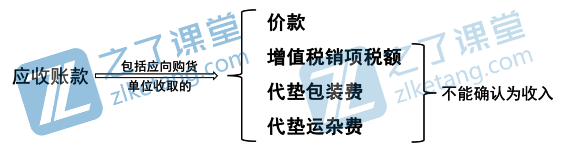

2、应收账款

为了反映应收账款的增减变动及其结存情况,企业应设置“应收账款”科目,不单独设置“预收账款”科目的企业,预收的账款也在“应收账款”科目核算。

3、其他应收款

指企业除应收票据、应收账款、预付账款等以外的其他各种应收及暂付款项。其主要内容包括:

1、应收的各种赔款、罚款,如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;

2、应收的出租包装物租金;

3、应向职工收取的各种垫付款项,如为职工垫付的水电费、医药费、房租费等;

4、存出保证金,如租入包装物支付的押金;

5、其他各种应收、暂付款项。

【注意】企业各部门使用的备用金和预付职工的差旅费通常也通过其他应收款科目进行核算。 其他应收款科目应当按照对方单位(或个人)设置明细科目进行核算。

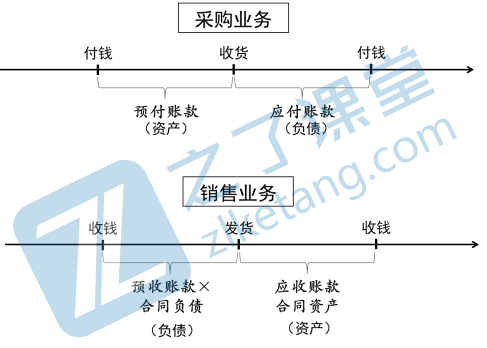

4、预付账款

指企业按照合同规定预付的款项。如预付的材料、商品采购款,在建工程款等。

【注意】预付账款账户,一用用到底。预付款项情况不多的企业,可以不设置“预付账款”科目,而直接通过“应付账款”科目核算。保留原来的借贷方向。

5、总结“两收两付”

【注意】预付账款和预收账款账户,一用用到底。预付或预收业务不多的企业可以采用“收收核算”或“付付核算”,应保留原来的借贷方向。

以上就是关于应收票据、应收账款、其他应收款以及预付账款的全部内容。希望这篇文章能够帮助大家更好地理解和掌握这些概念。如果大家在学习过程中还有任何疑问,可以随时到简单会计网学习。