在税收政策的框架下,2024 加计抵减政策为纳税人带来减负契机。然而,如何精准享受该政策成为关键。尤其是先进制造业企业,其做账过程更是具有典型性与复杂性。下面将深入剖析政策享受要点与实例操作,助纳税人明晰路径。

纳税人如何享受2024加计抵减政策?先进制造业企业做账实例

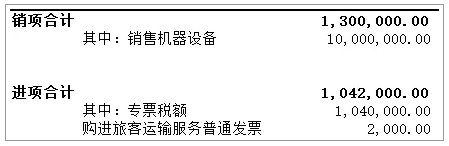

2023年9月,A公司实现销售收入1000万,税率13%,销项税130万。当期取得进项合计104.2万,其中专用发票抵扣税额104万;普通发票(购进旅客运输服务计算抵扣)抵扣0.2万。

按照规定,纳税人应按照当期可抵扣进项税额的5%计提当期加计抵减额。

因此A公司加计抵减的发生额=当期进项税*5%=104.2*5%=5.21万。

A公司2023年9月应交增值税=销项-进项=130-104.2=25.8万,同时,当期可以加计抵减的金额为5.21,所以最后实际应该缴纳的增值税为25.8-5.21=20.59万。

账务处理:

1、销项部分

借:银行存款 1130万

贷:主营业务收入 1000万

应交税费-应交增值税(销项税额)130万

2、进项部分

借:成本或者费用科目 806.66万(按进项税税率倒算)

应交税费-应交增值税(进项税额)104.2万

贷:银行存款 910.86万

由于当期产生了增值税,期末通过应交税费-应交增值税(转出未交增值税)转出。

3、转出

借:应交税费-应交增值税(转出未交增值税)25.8万

贷:应交税费-未交增值税 25.8万

转出后,应交增值税科目的期末余额就是0了,而其中的各项专栏,销项税、进项税额都和增值税申报表对应的销项税额和进项税额一致,能对上的。

4、抵减分录

借:应交税费-未交增值税 5.21

贷:其他收益 5.21

(注意:如果企业没有适用最新会计准则,计入营业外收入即可)

5、支付税款

借:应交税费-未交增值税 20.59万

贷:银行存款 20.59万

加计抵减政策的有效利用,关乎纳税人切身利益与企业财务规范。通过对先进制造业企业做账实例的解析,望纳税人能举一反三,严格依规操作,充分享受政策红利,在合法合规的轨道上优化税务管理,推动企业财务健康与可持续发展。