在会计的广阔天地里,记账凭证无疑是那把开启财务精准管理的钥匙。它不仅记录着企业经济活动的点点滴滴,更是确保财务数据准确无误、为企业决策提供坚实支撑的重要工具。那么,今天小编就带大家一起了解一下吧。

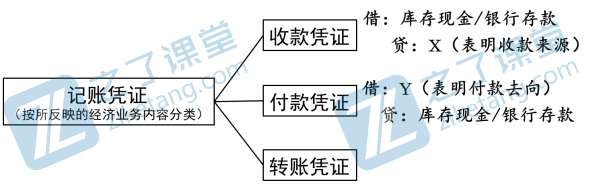

一、记账凭证有哪些?

【注意】对于涉及“库存现金”和“银行存款”之间的相互划转业务,为了避免重复记账,一般只编制付款凭证,不编制收款凭证。

即:存现业务→→编制“库存现金付款凭证”

取现业务→→编制“银行存款付款凭证”

二、记账凭证会计处理程序是什么?

记账凭证会计处理程序,指的是对于企业发生的经济业务,先根据原始凭证或汇总原始凭证来填制记账凭证,然后根据记账凭证登记总分类账,最后编制会计报表的一种账务处理程序。

第一步,填制凭证

根据交易情况,填写凭证原始凭证,应包含交易旦期、交易金额、交易对象等信息,并且要有两个以上的科目。针过已经标准模板,进行科具分类,确定借贷方账户。

第二步,审核凭证

由财务主管审核凭证的正确性,确认凭证中填写的内容是否符合企业财务协议且计算正确。

第三步,录入凭证

在财务信息系统中录入凭证及其所包含的核算内容和科目余额信息。注意要保证数据的准确性和完整性。

第四步,审核记账

财务主管审核凭证信息并确认录入的内容是否符合财务协议,并进行财务记账操作。记账操作要遵循借贷原则,正确体现交易的增减信息。

第五步,登记凭证

财务会计将已经审核过的凭证登记日记账,并通过科目余额表查看各科目的余额情况。

第六步,制作财务报表

财务人员根据各科目的余额,制作出企业的财务报表,包括资产负债表、利润表、现金流量表等。

三、关于记账凭证的填制要求

①除结账和更正错误,记账凭证必须附有原始凭证并注明所附原始凭证的张数。

②记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制。但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

③一笔经济业务需要填制两张或两张以上记账凭证的,可以采用分数编号法进行编号。

④填制记账凭证时若发生错误,应当重新填制(未入账)。已登记入账的记账凭证在当年内发现填写错误时,有红字和蓝字之分;发现以前年度记账凭证有错误的,应当用蓝字填制一张更正的记账凭证。

⑤记账凭证填制完成后,如有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。

【注意】“填制凭证的日期”不是经济业务发生的日期。

总之,记账凭证作为会计工作的核心环节之一,其正确性和规范性至关重要。希望通过今天的分享,大家能对记账凭证有更深入的了解和认识。当然,如果大家还有任何疑问或想要进一步提升自己的会计实际操作能力,不妨来简单会计网学习哦!