2025年初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识:第一章概述:会计基本假设,以下是具体内容。

2025年《初级会计实务》第一章概述重点知识:会计基本假设

会计基本假设是企业会计确认、计量、记录和报告的前提,是对会计核算所处时间、空间环境等所作的合理假定。

(一)会计主体

【案例引入】

1.会计主体的定义

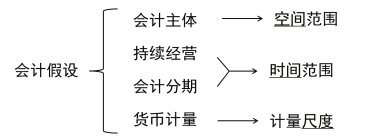

会计主体:指会计确认、计量、记录和报告的空间范围,即会计核算和监督的特定单位或组织。

3.会计主体与法律主体

会计主体与法律主体(法人)并非是对等的概念,法律主体通常都可作为会计主体,但会计主体不一定是法律主体。

【注意】

①一个法律主体内部,可能存在多个会计主体。

②一个会计主体可能由多个法律主体组成。

③会计主体可能是法律主体,可能不是法律主体。

| 会计主体和法律主体的判定 | ||

| 公司类型 | 会计主体 | 法律主体 |

| 总公司 | √ | √ |

| 分公司 | √ | × |

| 母公司 | √ | √ |

| 子公司 | √ | √ |

| 企业集团 | √ | × |

【单选题】下列各项中,确定会计核算空间范围的会计基本假设是()。(2024年、2023年、2019年)

A.货币计量

B.会计主体

C.持续经营

D.会计分期

【答案】B

【解析】会计主体,是指会计工作服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。

【单选题】下列选项中,既是会计主体又是法律主体的是( )。(2021年)

A.公司的财务部门

B.分公司

C.子公司

D.子公司的内设机构

【答案】C

【解析】会计主体指会计服务的特定对象,是企业会计确认、计量和报告的空间范围。会计主体与法律主体(法人)并非是对等的概念,法律主体可作为会计主体,但会计主体不一定是法律主体。选项A、B、D都不具备法人资格,只能作为会计主体。

(二)持续经营

持续经营假设是指一个会计核算主体其经营活动是永久持续的开展下去,在可以预见的将来不会停业,也不会大规模削减业务或进行清算,所持有的资产将正常营运,所负担的债务将正常偿还。

企业一系列会计核算方法和原则都是建立在持续经营原则基础上的。

(三)会计分期

会计分期是指将一个会计主体持续的生存期分为一段段相等而连续的期间进行核算和监督。

【注意】由于会计分期,才产生了当期与其他期间的差别,从而形成了权责发生制和收付实现制的区别。

【多选题】持续经营是企业会计确认、计量、记录和报告的前提,下列关于持续经营的说法中正确的有()。(2020年)

A.会计分期是对持续经营基本假设的有效延续

B.无形资产摊销可以按照其价值和使用情况确定合适的摊销方法进行摊销,其依据的会计核算前提是持续经营

C.在持续经营理念下,企业会计人员认为未来经济发展高速,应根据未来的预测核算经济业务的发生

D.持续经营的目的是将生产经营活动划分成连续相同的期间

【答案】AB

(四)货币计量

货币计量是指会计主体在会计确认、计量、记录和报告时,以货币作为计量尺度,反映会计主体的经济活动。选择货币作为共同尺度进行计量,具有全面、综合反映企业的生产经营情况的作用。

【注意】

①我国的会计核算应以人民币为记账本位币。

②业务收支以外币为主的企业,也可以选择某种外币作为记账本位币,但编制的财务会计报告应当折算为人民币反映;

③在境外设立的中国企业向国内报送的财务会计报告,应当折算为人民币。

【单选题】在中国境外设立的中国企业向国内报送的财务会计报告,应当以( )反映。

A.所在国货币

B.人民币

C.所在国货币或人民币二者选一

D.所在国货币和人民币二者同时

【答案】B

【解析】在境外设立的中国企业向国内报送的财务会计报告,应当折算为人民币。

以上就是关于2025年《初级会计实务》第一章概述重点知识:会计基本假设的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~