差旅费,作为企业员工因公务出差所产生的各项费用,其会计处理和税务抵扣问题一直是财务人员关注的焦点。准确掌握差旅费的入账科目以及哪些费用可以抵扣进项,对于规范企业财务管理、合理降低税负具有重要意义。今天,小编就来为大家详细解读一下这两个问题。

一、差旅费的7大主要项目

1. 城市间交通费:出差乘坐火车、轮船、飞机等交通费用;

2. 市内交通费:因公出差的市内交通费、打车、坐公交等费用;

3. 车辆费:出差途中的加油费、停车费、过路费等;

4. 住宿费:入住宾馆(包括饭店、招待所等)发生的房租费用;

5. 餐费:出差途中发生的餐费;

6. 补贴、津贴:交通补贴、误餐补贴等;

7. 其他费用:订票费、行李托运等费用。

二、差旅费入账科目

1、计入管理费用—差旅费

管理部门或者后勤部门人员出差发生的费用。

2、计入销售费用—差旅费

销售或营销部门为销售产品、市场推广等发生的差旅费。

3、计入业务招待费

企业为客户承担的差旅费。

4、计入业务宣传费

员工为了宣传产品发生的差旅费或为了推广产品为消费者报销的差旅费。

5、计入董事会经费

企业独立董事为行使独立董事职责而发生的差旅费。

6、计入制造费用

制造型企业产品加工过程中,委派生产技术人员到受托方生产现场进行技术指导和现场质量控制。

7、其他情况

①为邀请的培训专家报销差旅费,计入职工教育经费;

②基建人员为施工建设而发生的差旅费,计入在建工程。

三、差旅费中哪些费用可以抵扣进项

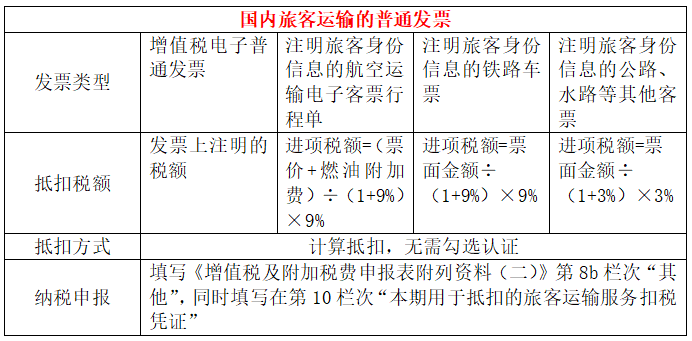

1.交通费

● 可以抵扣进项税额

● 不可抵扣的进项税额

① 增值税普通发票(纸质版)

② 用于简易计税方法计税、免征增值税项目、集体福利和个人消费

③ 企业报销外单位员工的差旅费

④ 提供国内旅客运输服务适用增值税零税率或者免税政策的

2.车辆费

● 自有车辆:出差途中产生的费用,可以凭增值税专用发票上注明的税额抵扣,如果是普票就不能抵扣;

● 私车公用:出差途中产生的加油费等,可以凭专票抵扣;(注意:必须签订私车公用的协议,且提前约定好加油费和停车费由公司承担。)

● 租车费用:取得增值税专票的可以抵扣。

3.住宿费

如果取得公司抬头的增值税专用发票,才允许抵扣。

4. 餐饮费

根据规定:购进的贷款服务、餐饮服务、居民日常服务和娱乐服务,其进项税额不得从销项税额中抵扣。

所以出差途中发生的相关餐饮费,即使是取得了增值税专用发票,也不得抵扣进项税额。

综上所述,差旅费的入账科目和可抵扣进项的费用项目因具体情况而异。财务人员需要根据出差人员的部门、目的以及取得的发票类型等因素进行准确判断和处理。希望本文能够帮助大家更好地理解和掌握差旅费的会计处理和税务抵扣知识。如果你还有其他相关疑问或需要更多精品干货资料,欢迎加入简单会计网学习。