2025年初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第二章会计基础:会计要素及其确认条件之资产的内容。

2025年《初级会计实务》第二章会计基础重点知识:会计要素及其确认条件之资产

1.资产的特征

①资产是由企业过去的交易或者事项形成的。

预期在未来发生的交易或者事项不形成资产,即必须是现实的资产,而不能是预期的资产。

②资产是企业拥有或者控制的资源。

拥有:所有权 控制:控制权(如:租入资产)

③资产预期会给企业带来经济利益。

已经没有经济价值、不能给企业带来经济利益的项目,就不能确认为企业的资产。

【多选题】下列项目中,属于资产要素特点的有( )。

A.预期能给企业带来未来经济利益的资源

B.过去的交易或事项形成的

C.必须拥有所有权

D.必须是有形的

【答案】AB

【解析】选项C错误,可以拥有其控制权;选项D错误,可以是无形的,例如专利权等。

2.资产的确认条件

将一项资源确认为资产,需要符合资产的定义,还应同时满足以下两个条件:

(1)与该资源有关的经济利益很可能流入企业;

(2)该资源的成本或者价值能够可靠地计量。

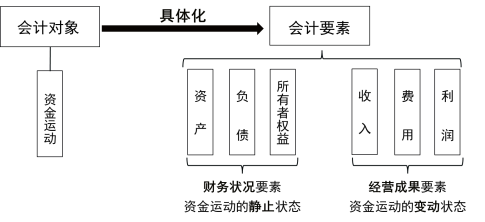

【单选题】下列各项会计要素中,反映企业财务状况的是( )。(2023年)

A.利润

B.负债

C.收入

D.费用

【答案】B

【解析】资产、负债和所有者权益要素侧重于反映企业的财务状况;收入、费用和利润要素侧重于反映企业的经营成果。

【单选题】会计要素根据其性质分为资产、负债、所有者权益、收入、费用和利润,其中资产、负债和所有者权益要素侧重于反映企业的( )。(2021年)

A.经营成果

B.财务状况

C.履约情况

D.现有权益

【答案】B

【解析】资产、负债和所有者权益要素为静态会计要素,侧重于反映企业的财务状况。

以上就是关于2025年《初级会计实务》第二章会计基础重点知识:会计要素及其确认条件之资产的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~