2025年初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《经济法基础》科目各章节重点知识,并附例题讲解。以下是2025年《经济法基础》章节重点知识:第二章会计法律制度,会计核算2的相关内容:

2025年《经济法基础》第二章会计法律制度重点知识:会计核算3

| 会计核算 | ||

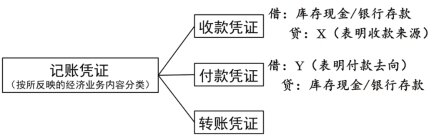

| 会计凭证 | 记账凭证 | 记账凭证应当根据经过审核的原始凭证及有关资料编制。 记账凭证分为收款凭证、付款凭证和转账凭证,也可以使用通用记账凭证。 除结账、更正错误外,记账凭证必须附有原始凭证并注明所附原始凭证的张数。 记账凭证填制完经济业务事项后,如有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。 |

【单选题】以下属于记账凭证必须记载事项的是( )。(2021年)

A.公司公章

B.财务专用章

C.经济业务摘要

D.单位负责人签字或盖章

【答案】C

【解析】记账凭证的内容必须具备:①填制凭证的日期;②凭证编号;③经济业务摘要;④会计科目;⑤金额;⑥所附原始凭证张数;⑦填制凭证人员、稽核人员、记账人员、会计机构负责人(会计主管人员)签名或者盖章。

【判断题】付款凭证、收款凭证必须出纳人员签名或者盖章。( )(2021年)

【答案】√

| 会计核算 ★★ | ||

| 会计账簿 | 种类 | ①总账(包括订本与活页两种形式) ②明细账(通常使用活页账) ③日记账(必须采用订本式账簿) ④其他辅助账簿(也称备查账簿) |

| 登记要求 | ①必须以经过审核的会计凭证为登记依据; 【提示】证、账、表,后者以经过审核的前者为依据。 ②发生错误或隔页、缺号、跳行的,应当按照规定的方法更正,并由记账人员签名或盖章; ③实行电算化的单位,用计算机打印的账簿必须连续编号,审核无误后装订成册,并由记账人员、会计机构负责人(会计主管人员)签字或盖章。 | |

| 会计核算 | |

| 账务核对 | 包括:账账核对、账证核对、账实核对、账表核对 |

| 财产清查 | 参照《初级会计实务》相关知识 |

【判断题】银行存款日记账与银行对账单核对,属于账账核对。( )。(2021年、2023年)

【答案】×

【解析】银行对账单不属于企业的会计凭证或者会计账簿,而是在反映企业银行存款的实有数额,因此属于“账实核对”,而非账账核对。

【多选题】下列选项中,属于账务核对的有( )。(2023年)

A.账实核对 B.账证核对

C.账账核对 D.证证核对

【答案】ABC

【解析】账务核对主要包括账账核对(选项C)、账证核对(选项B)、账实核对(选项A)、账表核对,不包括证证核对。

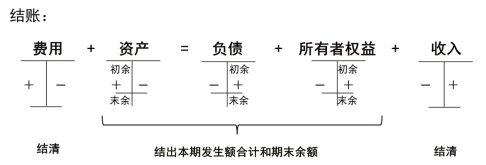

【单选题】根据会计法律制度的规定,下列关于结账要求的表述中,不正确的是( )。(2022年)

A.年度终了,要把各账户的发生额结转到下一会计年度

B.年度终了结账时,所有总账账户都应当结出全年发生额和年末余额

C.各单位应当按照规定定期结账

D.结账时,应当结出每个账户的期末余额

【答案】A

【解析】选项A,年度终了,要把各账户的“余额”结转到下一会计年度,并在摘要栏注明“结转下年”字样。

【判断题】会计账簿记录与记账凭证记录核对属于账账核对。( )(2020年)

【答案】×

【解析】核对会计账簿记录与原始凭证、记账凭证的时间、凭证字号、内容、金额是否一致,记账方向是否相符,属于账证核对。

以上就是关于2025年《经济法基础》第二章会计法律制度重点知识:会计核算3的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~