2025年初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第二章会计基础:借贷记账法下的试算平衡的内容。

2025年《初级会计实务》第二章会计基础重点知识:借贷记账法下的试算平衡

一、试算平衡的分类

| 发生额试算平衡 | 全部账户本期借方发生额合计 = 全部账户本期贷方发生额合计 |

| 依据:借贷记账法的记账规则(有借必有贷,借贷必相等) | |

| 余额试算平衡 | 全部账户借方期末(初)余额合计 = 全部账户贷方期末(初)余额合计 |

| 依据:资产与权益的恒等关系(资产=负债+所有者权益) |

发生额试算平衡(依据:借贷记账法记账规则):

全部账户本期借方发生额合计 = 全部账户本期贷方发生额合计

【举例】本月发生的全部经济业务,分录如下:

余额试算平衡(依据:财务状况等式):

全部账户借方期末(初)余额合计 = 全部账户贷方期末 (初)余额合计

【判断题】借贷记账法的规则“有借必有贷,借贷必相等”是余额试算平衡的直接依据。( )

【答案】×

【解析】余额试算平衡的直接依据是财务状况等式,即“资产=负债+所有者权益”。

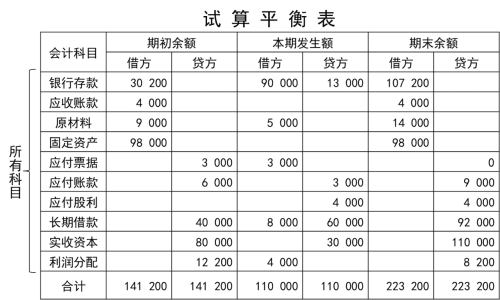

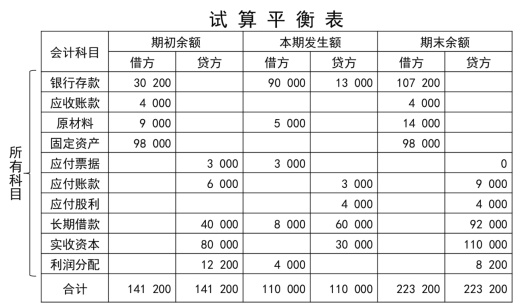

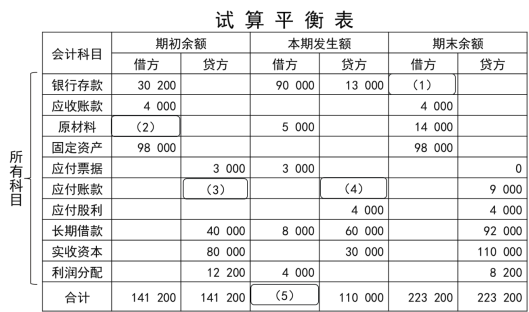

二、试算平衡表的编制

【单选题】三丰公司月末编制的试算平衡表中,全部会计科目的本期贷方发生额合计为150万元,除“原材料”科目外,其他会计科目的本期借方发生额合计为138万元,则“原材料”科目( )。

A.本期借方发生额12万元

B.本期贷方发生额12万元

C.本期借方余额12万元

D.本期贷方余额12万元

【答案】A

【解析】发生额试算平衡表的编制依据是“有借必有贷,借贷必相等”,平衡公式为“全部账户本期借方发生额合计=全部账户本期贷方发生额合计”,所以三丰公司全部科目本期借方发生额合计(“原材料”科目本期借方发生额+其他会计科目本期借方发生额138万元)=全部科目本期贷方发生额合计(150万元)。“原材料”科目的本期借方发生额为:150-138=12(万元)。

【判断题】通过试算平衡表检查账户记录,如果借贷双方发生额或余额均相等,则表明记账正确。( )

【答案】×

【解析】试算平衡只是通过借贷金额是否平衡来检查账户记录是否正确的一种方法。如果借贷双方发生额或余额相等,表明账户记录基本正确,但有些错误并不影响借贷双方的平衡。因此,试算不平衡,表示记账一定有错误,但试算平衡,不能表明记账一定正确。

以上就是关于2025年《初级会计实务》第二章会计基础重点知识:借贷记账法下的试算平衡的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~