2025年初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第二章会计基础:对账与结账的内容。

2025年《初级会计实务》第二章会计基础重点知识:对账与结账

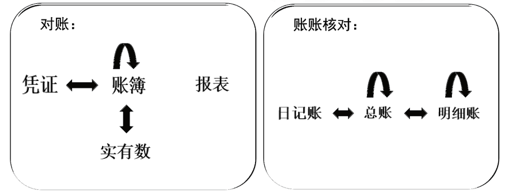

1. 对账

【单选题】银行存款日记账与银行对账单之间的核对属于( )。

A.账实核对

B.余额核对

C.账证核对

D.账账核对

【答案】A

【解析】银行存款日记账是企业账簿记录,银行对账单反映企业在银行实际的存款数额,两者的核对属于账实核对。

【多选题】下列各项中,属于账账核对内容的有( )。

A.总分类账簿与所辖明细分类账簿之间的核对

B.有关债权债务明细账账面余额与对方单位的账面记录核对是否相符

C.总分类账簿与序时账簿之间的核对

D.银行存款日记账账面余额与银行对账单的余额定期核对是否相符

【答案】AC

【解析】账账核对包括总分类账簿之间的核对、总分类账簿与所辖明细分类账簿之间的核对(选项 A)、总分类账簿与序时账簿之间的核对(选项 C)、明细分类账簿之间的核对。选项 BD,属于账实核对。

【判断题】会计账簿和记账凭证之间的核对属于账账核对。( )

【答案】×

【解析】会计账簿和记账凭证之间的核对属于账证核对。

2. 结账

①结账的内容通常包括两个方面:

一是结清各种损益类账户,并据以计算确定本期利润;

二是结出各资产、负债和所有者权益账户的本期发生额合计和期末余额。

②结账的方法

| 发生额 | 余额 | |||

| 本月合计 | 本年累计 | 本年合计 | ||

| 总账、应收应付及财产物资明细账 | × | × | √ | √ |

| 日记账 | √ | × | √ | √ |

| 收入、费用明细账 | √ | √ | 12月“本年累计”相当于“本年合计” | √ |

| 【注意】月结使用通栏单红线,年结使用通栏双红线。 【注意】年度终了结账时,有余额的账户,应将其余额结转下年,并在摘要栏注明“结转下年”字样;在下一会计年度新建有关账户的第一行余额栏内填写上年结转的余额,并在摘要栏注明“上年结转”字样,使年末有余额账户的余额如实地在账户中加以反映。不编凭证、不转平。 | ||||

【单选题】下列结账方法错误的是( )。

A.总账账户平时只需结出月末余额

B.12月末的“本年累计”就是全年累计发生额,全年累计发生额下通栏划双红线

C.账户在年终结账时,在“本年合计”栏下通栏划双红线

D.现金、银行存款日记账,每月结账时,在摘要栏注明“本月合计”字样,并在下面通栏划双红线

【答案】D

【解析】现金、银行存款日记账,每月结账时,在摘要栏注明“本月合计”字样,并在下面通栏划单红线。

【单选题】年终结账,将余额结转下年时( )。

A.不需要编制记账凭证,但应将上年账户的余额反向结平才能结转下年

B.应编制记账凭证,并将上年账户的余额反向结平

C.不需要编制记账凭证,也不需要将上年账户的余额结平,直接注明“结转下年”即可

D.应编制记账凭证予以结转,但不需要将上年账户的余额反向结平

【答案】C

【解析】年度终了结账时,有余额的账户,应将其余额结转下年,并在摘要栏注明“结转下年”字样。此时是不需要编制记账凭证的,也不需要将上年的账户余额反向结平,只需要在摘要栏内注明“结转下年”即可。

以上就是关于2025年《初级会计实务》第二章会计基础重点知识:对账与结账的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~