2025年初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第二章会计基础:财产清查的种类的内容。

2025年《初级会计实务》第二章会计基础重点知识:财产清查的种类

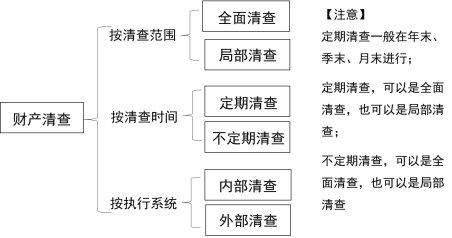

财产清查是指通过对货币资金、实物资产和往来款项等财产物资进行盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。

财产清查的种类:

全面清查的情况:

①年终决算之前,为确保年终决算会计信息的真实和准确;

②单位合并、撤销、改变原来隶属关系或中外合资、国内联营以及股份制改造时(涉及股权重大调整时);

③开展全面资产评估、清产核资等活动时;

④单位主要负责人调离工作前。

局部清查的情况:

①现金,每日终了,应由出纳人员自行盘点;

②银行存款,每月至少要同银行核对一次;

③存货年内轮流盘点或重点抽查,各种贵重物资、每月都应清查盘点一次;

④债权债务,每年至少要核对一至二次。

【多选题】下列情形中,需要进行全面清查的有( )。

A.年终决算前

B.国内合资前

C.股份制改造前

D.单位主要领导调离工作前

【答案】ABCD

【解析】需要进行全面清查的情况通常有:(1)年终决算前(选项A);(2)在合并、撤销或改变隶属关系前;(3)中外合资、国内合资前(选项B);(4)股份制改造前(选项C);(5)开展全面的资产评估、清产核资前;(6)单位主要领导调离工作前(选项D)等。

【多选题】下列各项中,需要进行全面清查的有( )。

A.原材料短缺时

B.出纳人员离职时

C.年终决算前

D.股份制改造前

【答案】CD

【解析】全面清查,是指对所有的财产进行全面的盘点和核对。需要进行全面清查的情况通常有:(1)年终决算前;(2)在合并、撤销或改变隶属关系前;(3)中外合资、国内合资前;(4)股份制改造前;(5)开展全面的资产评估、清产核资前;(6)单位主要领导调离工作前等。选项AB应进行局部清查。

【判断题】董事长在调离工作岗位前,有关部门应对其所管辖企业的所有资产进行全面盘点和核对。( )

【答案】√

【解析】全面清查,是指对所有的财产进行全面的盘点和核对。需要进行全面清查的情况通常有:(1)年终决算前;(2)在合并、撤销或改变隶属关系前;(3)中外合资、国内合资前;(4)股份制改制前;(5)开展全面的资产评估、清产核资前;(6)单位主要领导调离工作前等。

【多选题】年终决算之前,为确保年终决算会计信息的真实和准确,需要进行的财产清查,是( )。

A.全面清查

B.局部清查

C.定期清查

D.不定期清查

【答案】AC

【解析】年终决算,每年年底都进行清查,所以是定期的清查。年终决算时,是全面的清查。

【多选题】进行局部财产清查时,正确的做法有( )。

A.现金每月清点一次

B.银行存款每月至少同银行核对一次

C.贵重物品每月至少盘点一次

D.债权债务每年至少核对一至二次

【答案】BCD

【解析】现金是由出纳每日清点一次。

以上就是关于2025年《初级会计实务》第二章会计基础重点知识:财产清查的种类的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~