2025年初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第三章资产:银行存款的账户处理及核对的内容。

2025年《初级会计实务》第三章资产重点知识:银行存款的账户处理及核对

一、银行存款的账务处理

企业应当设置银行存款总账和银行存款日记账,分别进行银行存款的总分类核算和明细分类核算。企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,根据收付款凭证,按照业务的发生顺序逐笔登记。每日终了,应结出余额。

二、银行存款的核对

1.“银行存款日记账”应定期与其开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。

2.企业银行存款账面余额与银行对账单余额之间不一致的原因除记账错误外, 还因为存在未达账项。

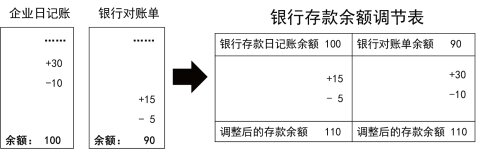

3.企业银行存款账面余额与银行对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节,如果没有记账错误,调节后的双方余额应相等。

银行存款余额调节表

单位:元

| 项 目 | 金额 | 项 目 | 金额 |

| 银行存款日记账余额 | 银行对账单余额 | ||

| 加:银行已收、企业未收 | 加:企业已收、银行未收 | ||

| 减:银行已付、企业未付 | 减:企业已付、银行未付 | ||

| 调整后的存款余额 | 调整后的存款余额 |

【例题】甲公司20X4年12月31日银行存款日记账的余额为5 400 000元,银行转来对账单的余额为8 300 000元。经逐笔核对,发现以下未达账项:

(1)企业收到并送存转账支票6 000 000元,并已登记银行存款增加,但银行尚未记账。

(2)企业开出转账支票4 500 000元,并已登记银行存款减少,但持票单位尚未到银行办理转账,银行尚未记账。

(3)企业委托银行代收某公司购货款4 800 000元,银行已收妥并登记入账,但企业尚未收到收款通知,尚未记账。

(4)银行代企业支付电话费400 000元,银行已登记企业银行存款减少,但企业未收到银行付款通知,尚未记账。

银行存款余额调节表

单位:元

| 项目 | 金额 | 项目 | 金额 |

| 企业银行存款日记账余额 | 5 400 000 | 银行对账单余额 | 8 300 000 |

| 加:银行已收企业未收 | 4 800 000 | 加:企业已收银行未收 | 6 000 000 |

| 减:银行已付企业未付 | 400 000 | 减:企业已付银行未付 | 4 500 000 |

| 调整后的存款余额 | 9 800 000 | 调整后的存款余额 | 9 800 000 |

【注意】1.调节后余额为企业实际可以动用的银行存款实有数;

2.银行存款余额调节表只用于核对账目,不能作为调整银行存款账面余额的记账依据。

【单选题】下列各项中,会导致企业银行存款日记账余额大于银行对账单余额的未达账项是( )。

A.银行根据协议支付当月电话费并已入账,企业尚未收到付款通知

B.企业签发现金支票并入账,收款方尚未提现

C.银行已代收货款并入账,企业尚未收到收款通知

D.企业签发转账支票并入账,收款方未办理转账手续

【答案】A

【解析】选项BCD,均会导致企业银行存款日记账余额小于银行对账单余额。

【单选题】2023年9月30日,甲公司银行存款日记账的余额为485万元,银行转来对账单的余额为500万元,经逐笔核对,发现两笔未达账项:公司已开出转账支票并登记银行存款减少20万元,银行尚未记账;银行扣除借款利息并登记公司银行存款减少5万元,公司未收到银行付款通知。不考虑其他因素,2023年9月30日,甲公司银行存款余额调节表中调节后的银行存款余额为( )万元。

A.495

B.480

C.465

D.460

【答案】B

【解析】思路1:以企业银行存款日记账余额为基础,加上银行已收企业未收,减去银行已付企业未付。2023年9月30日,甲公司银行存款余额调节表中调节后的银行存款余额=485-5=480(万元)。

思路 2:以银行对账单余额为基础,加上企业已收银行未收,减去企业已付银行未付。2023年9月30日,甲公司银行存款余额调节表中调节后的银行存款余额=500-20=480(万元)。

【单选题】2020年11月25日,某企业银行存款日记账账面余额为300万元,收到银行对账单的余额为285.9万元。经逐笔核对,该企业存在以下记账差错及未达账项:企业从银行提取现金8.9万元,会计人员误记为9.8万元;银行为企业代付电话费15万元,但企业未接到银行付款通知,尚未入账。11月25日,该企业调节后的银行存款余额为( )万元。

A.225.1

B.218.7

C.205.9

D.285.9

【答案】D

【解析】银行对账单不存在记账差错和未达账项,因此银行对账单的余额285.9万元即为调节后的银行存款余额。企业银行存款日记账调节后的银行存款余额=300+(9.8-8.9)-15=285.9(万元)。

以上就是关于2025年《初级会计实务》第三章资产重点知识:银行存款的账户处理及核对的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~