2025年初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第三章资产:其他货币资金的内容。

2025年《初级会计实务》第三章资产重点知识:其他货币资金

一、其他货币资金的内容

其他货币资金是指企业除库存现金、银行存款以外的各种货币资金,主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款和外埠存款等。

二、其他货币资金的账务处理

设置科目:

其他货币资金–银行汇票

–银行本票

–信用卡

–信用证保证金

–存出投资款

–外埠存款

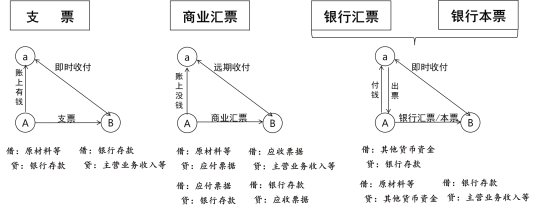

补充:四种票据结算方式辨析

1.银行汇票存款:

银行汇票是指由出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。

银行汇票的出票银行为银行汇票的付款人。

单位和个人各种款项的结算,均可使用银行汇票。银行汇票可以用于转账,填明“现金”字样的银行汇票也可以用于支取现金。

2.银行本票存款

银行本票是指银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或持票人的票据。

单位和个人在同一票据交换区域需要支付的各种款项,均可使用银行本票。银行本票可以用于转账,注明“现金”字样的银行本票可以用于支取现金。

3.信用卡存款

信用卡存款是指企业为取得信用卡而存入银行信用卡专户的款项。信用卡是银行卡的一种。

【注意】凡在中国境内金融机构开立基本存款账户的单位可申请单位卡。单位卡账户的资金一律从其基本存款账户转账存入,不得交存现金,不得将销货收入的款项存入其账户。

持卡人可持信用卡在特约单位购物、消费,但单位卡不得用于10万元以上的商品交易、劳务供应款项的结算,不得支取现金。

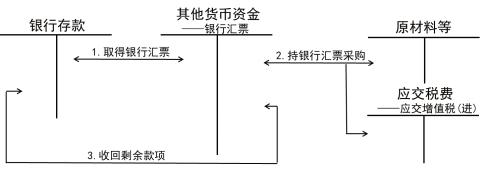

4.信用证保证金存款

信用证保证金存款是指采用信用证结算方式的企业为开具信用证而存入银行信用证保证金专户的款项。

5.存出投资款

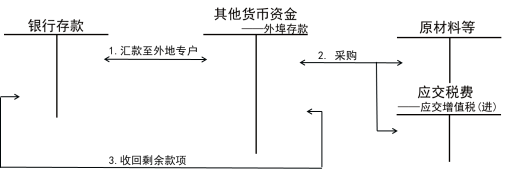

6.外埠存款。汇往采购地银行开立采购专户的款项。该账户的存款不计利息、只付不收、付完清户,除了采购人员可从中提取少量现金外,一律采用转账结算。

【单选题】下列各项中,企业向银行申请办理银行汇票,填写“银行汇票申请书”并将款项交存银行时,应借记的会计科目是( )。

A.应收票据

B.其他货币资金

C.银行存款

D.应付票据

【答案】B

【解析】企业填写“银行汇票申请书”、将款项交存银行时,借记“其他货币资金——银行汇票”科目,贷记“银行存款”科目,选项B正确。

【单选题】下列各项中,企业应通过“其他货币资金”科目核算的是( )。

A.销售商品收到的商业承兑汇票

B.提供服务收到的银行汇票

C.用现金支票购买办公用品

D.用单位信用卡存款购买办公设备

【答案】D

【解析】其他货币资金是指企业除库存现金、银行存款以外的其他各种货币资金,主要包括银行汇票存款、银行本票存款、信用卡存款(选项 D)、信用证保证金存款、存出投资款和外埠存款等。选项A,通过“应收票据”科目核算;选项 B,企业收到的银行汇票通过“银行存款”科目核算,企业开出的银行汇票通过“其他货币资金”科目核算;选项 C,通过“银行存款”科目核算。

【单选题】下列各项中,企业应通过“其他货币资金”科目核算的是( )。

A.开出银行承兑汇票购买原材料

B.销售商品收到银行本票

C.销售商品收到商业汇票

D.通过汇往外地开立采购专户的资金购买原材料

【答案】D

【解析】选项 A,通过“应付票据”科目核算;选项 B,通过“银行存款”科目核算;选项 C,通过“应收票据”科目核算。

【多选题】下列各项中,属于其他货币资金核算的内容有( )。

A.备用金

B.银行本票存款

C.存出投资款

D.信用证保证金存款

【答案】BCD

【解析】其他货币资金是指企业除库存现金、银行存款以外的其他各种货币资金,主要包括银行汇票存款、银行本票存款(选项 B)、信用卡存款、信用证保证金存款(选项 D)、存出投资款(选项 C)和外埠存款等。选项 A,在领用备用金时,一般通过“其他应收款——备用金”科目核算。

【单选题】某企业委托开户银行将 100 000 元款项汇往采购地开立专户,下列相关会计处理中正确的是( )。

A.借:其他货币资金——外埠存款 100 000

贷:银行存款 100 000

B.借:其他货币资金——外埠存款 100 000

贷:库存现金 100 000

C.借:银行存款 100 000

贷:其他货币资金——外埠存款 100 000

D.借:其他货币资金——外埠存款 100 000

贷:其他应付款 100 000

【答案】A

【解析】外埠存款是指企业为了到外地进行临时或零星采购,而汇往采购地银行开立采购专户的款项。会计分录如下:

借:其他货币资金——外埠存款 100 000

贷:银行存款 100 000

以上就是关于2025年《初级会计实务》第三章资产重点知识:其他货币资金的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~