2025年初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第三章资产:应收款项减值的内容。

2025年《初级会计实务》第三章资产重点知识:应收款项减值

企业的各项应收款项,可能会因债务人拒付、破产 、死亡等信用缺失原因而使部分或全部无法收回。这类无法收回的应收款项通常称为坏账。企业因坏账而遭受的损失称为坏账损失。

应收款项减值有两种核算方法,即直接转销法和备抵法。

| 直接转销法 | 备抵法 | |

| 适用范围 | 执行《小企业会计准则》的企业 | 执行《企业会计准则》的企业 |

| 核算原则 | 日常核算中应收款项可能发生的坏账损失不进行会计处理,只有在实际发生坏账时,才作为坏账损失计入当期损益 | 是采用一定的方法按期确定预期信用损失计入当期损益,作为坏账准备,待坏账损失实际发生时,冲销已计提的坏账准备和相应的应收款项 |

| 优点 | 账务处理简单 | 符合权责发生制和会计谨慎性要求 |

| 缺点 | ①不符合权责发生制会计基础②导致资产和各期收益不实 | 预期信用损失的估计不易做到准确、客观,带有一定主观性 |

一、直接转销法

采用直接转销法时,日常核算中应收款项可能发生的坏账损失不进行会计处理,只有在实际发生坏账时,才作为坏账损失计入当期损益。小企业因债务人消亡或债务人逾期3年以上未清偿并且无力清偿的,应将无法收回的应收及预付款项,作为坏账损失。

借:银行存款【可收回的金额】

营业外支出–坏账损失 【差额】

贷:应收账款【账面余额】

【判断题】执行《小企业会计准则》的企业日常核算中应收款项可能发生的坏账损失不进行会计处理,只有在实际发生坏账时,才作为坏账损失计入当期信用减值损失。( )

【答案】×

【解析】执行《小企业会计准则》的企业日常核算中应收款项可能发生的坏账损失不进行会计处理,只有在实际发生坏账时,才作为坏账损失计入当期损益(营业外支出)。

二、备抵法

1.备抵法概述

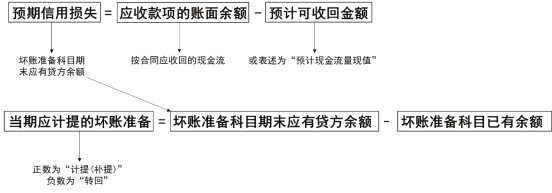

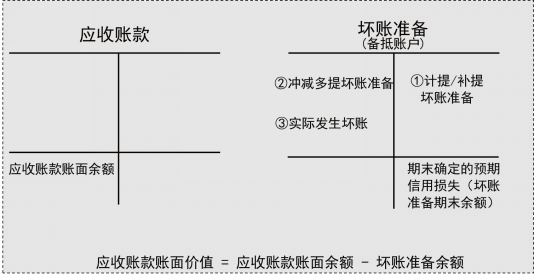

备抵法是采用一定的方法按期确定预期信用损失计入当期损益,作为坏账准备,待坏账损失实际发生时,冲销已计提的坏账准备和相应的应收款项。

预期信用损失,是指以发生违约的风险为权重的金融工具信用损失的加权平均值。

信用损失,是指企业按照实际利率折现的、根据合同应收的所有合同现金流量与预期收取的所有现金流量之间的差额。

考虑到应收款项的流动性特征,实务中通常按照应收款项的账面余额和预计可收回金额的差额确定预计信用减值损失,即:

【注意】实务中,采用备抵法核算应收款项减值时,也常常利用“余额百分比”等方法确定应计提的坏账准备:

预期信用损失 = 应收款项的账面余额 × 企业预计的坏账计提比例

2.坏账准备的账务处理【注:此知识点讲解见本章提前更课部分的实质性变化视频】

以上就是关于2025年《初级会计实务》第三章资产重点知识:应收款项减值的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~